炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

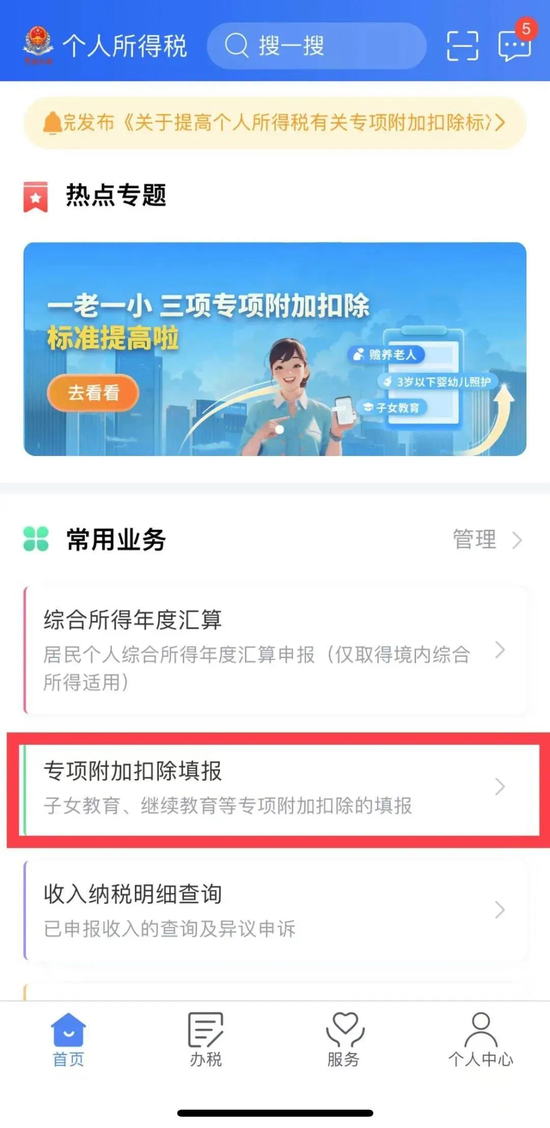

12月1日起,2024年度個稅專項附加扣除信息確認開始了,您可通過個人所得稅APP進行操作。記得一定要在本月內完成!如何確認?一起來看看吧!

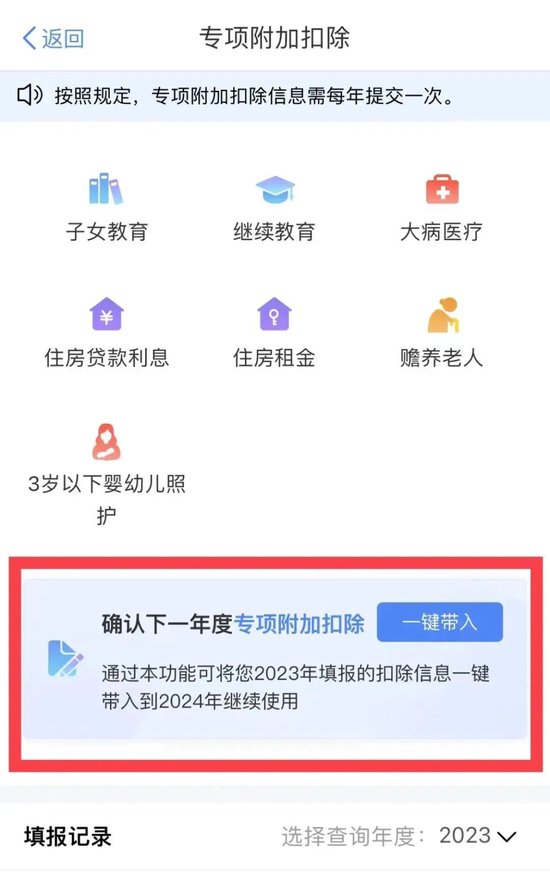

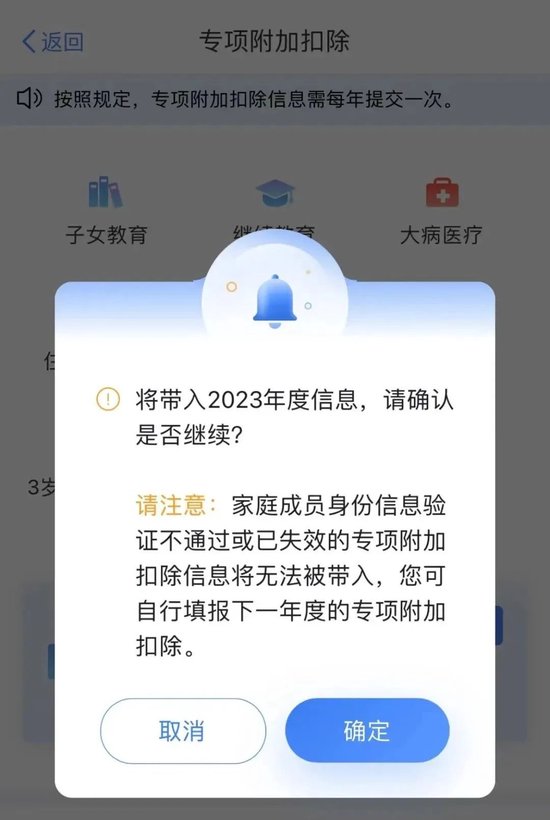

情況一:若2024年您的專項附加扣除信息無變化,只需在2023年基礎上確認即可。

打開個人所得稅APP,在首頁【常用業務】中選擇【專項附加扣除填報】,點擊【一鍵帶入】,扣除年度選擇“2024”,即完成信息確認。

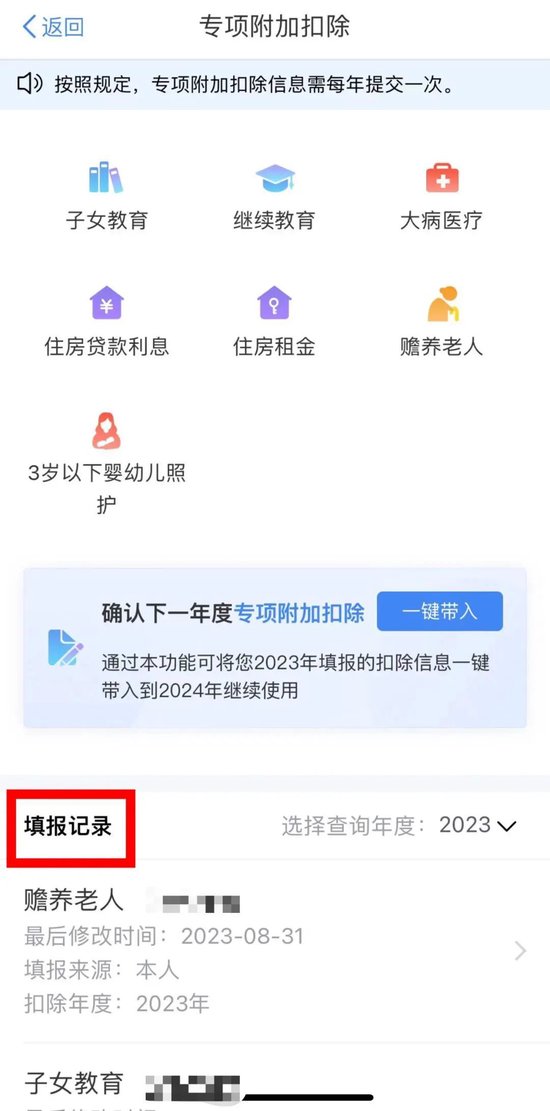

情況二:2024年需要對已填寫的信息進行修改。

若需要修改2024年贍養老人、子女教育等扣除信息,則點擊【填報記錄】中相應扣除項目,在【填報詳情】頁面進行【修改】。

情況三:2024年需作廢專項附加扣除項目,或需新增專項附加扣除項目。

若需作廢項目,則點擊【填報記錄】中相應扣除項目,在【填報詳情】頁面進行【作廢】;若需新增項目,則在【專項附加扣除填報】模塊選擇相應項目進行填報。

特別提醒:

根據《國務院關于提高個人所得稅有關專項附加扣除標準的通知》規定,自2023年1月1日起,提高3歲以下嬰幼兒照護、子女教育、贍養老人等三項個人所得稅專項附加扣除標準。

注意事項:

1.填報不符合扣除規定的證書,例如阿里云的計算機證書。

錯誤糾正:

技能人員職業資格繼續教育、專業技術人員職業資格繼續教育請參照人力資源和社會保障部門發布的《國家職業資格目錄》。您可以通過“國務院客戶端”小程序,搜索“國家職業資格目錄”查詢,以證書上載明的發證時間或批準時間為時點,如該時點該職業資格仍在國家職業資格目錄中,則可以正常享受繼續教育專項附加扣除。

2.僅取得注冊會計師專業階段合格證,填報了繼續教育專項附加扣除。

錯誤糾正:

取得注冊會計師職業資格證書后才能享受繼續教育專項附加扣除,僅取得注冊會計師專業階段合格證不可以享受繼續教育專項附加扣除。

3.僅取得注冊會計師專業階段合格證,填報了繼續教育專項附加扣除。

錯誤糾正:

取得注冊會計師職業資格證書后才能享受繼續教育專項附加扣除,僅取得注冊會計師專業階段合格證不可以享受繼續教育專項附加扣除。

4.同一嬰幼兒,父母在填報3歲以下嬰幼兒照護專項附加扣除時,填報扣除比例合計超過100%。

錯誤糾正:

3歲以下嬰幼兒照護個人所得稅專項附加扣除自2022年1月1日起實施。納稅人照護3歲以下嬰幼兒子女的相關支出,按照每個嬰幼兒每月1000元的標準定額扣除。自2023年1月1日起,3歲以下嬰幼兒照護專項附加扣除標準由每孩每月1000元提高到2000元。

父母可以選擇由其中一方按扣除標準的100%扣除,也可以選擇由雙方分別按扣除標準的50%扣除,具體扣除方式在一個納稅年度內不能變更。

5.同一子女,父母在填報子女教育專項附加扣除時候,雙方填報的扣除比例超過100%。

錯誤糾正:

納稅人的子女接受全日制學歷教育的相關支出,按照每個子女每月1000元的標準定額扣除。自2023年1月1日起,子女教育專項附加扣除標準,由每個子女每月1000元提高到2000元。父母可以選擇由其中一方按扣除標準的100%扣除,也可以選擇由雙方分別按50%扣除,具體扣除方式在一個納稅年度內不能變更。

6.贍養年滿60歲的父母,以及子女均已去世的年滿60歲的祖父母、外祖父母。納稅人為非獨生子女的,由其與兄弟姐妹分攤每月2000元的扣除額度,每人分攤的額度不能超過每月1000元。自2023年1月1日起,贍養老人專項附加扣除標準,由每月2000元提高到3000元,非獨生子女與兄弟姐妹分攤每月3000元的扣除額度,每人不超過1500元。

7.填報贍養老人專項附加扣除時候,被贍養人填報為配偶的父母;或者因父母未滿60周歲,填報為祖父母、外祖父母的。

錯誤糾正:

被贍養人是指贍養年滿60歲的父母,以及子女均已去世的年滿60歲的祖父母、外祖父母。

8.大病醫療專項附加扣除金額填報錯誤。

錯誤糾正:

在一個納稅年度內,納稅人發生的與基本醫保相關的醫藥費用支出,扣除醫保報銷后個人負擔(指醫保目錄范圍內的自付部分)累計超過15000元的部分,由納稅人在辦理年度匯算清繳時,在80000元限額內據實扣除。納稅人及其配偶、未成年子女發生的醫藥費用支出,按規定分別計算扣除額。

納稅人可以通過手機下載“國家醫保服務平臺”,注冊后通過首頁的“年度費用匯總查詢”模塊查詢符合大病醫療個稅抵扣政策金額。

9.夫妻雙方均按照100%享受住房貸款利息專項附加扣除或者婚后購買住房,夫妻雙方各按50%享受住房貸款利息專項附加扣除。

錯誤糾正:

納稅人本人或者配偶單獨或者共同使用商業銀行或者住房公積金個人住房貸款為本人或者其配偶購買中國境內住房,發生的首套住房貸款利息支出,經夫妻雙方約定,可以選擇由其中一方扣除,具體扣除方式在一個納稅年度內不能變更。

夫妻雙方婚前分別購買住房發生的首套住房貸款,其貸款利息支出,婚后可以選擇其中一套購買的住房,由購買方按扣除標準的100%扣除,也可以由夫妻雙方對各自購買的住房分別按扣除標準的50%扣除,具體扣除方式在一個納稅年度內不能變更。

10.已按規定享受住房貸款利息專項附加扣除,房屋出售后再次購買住房,發生的住房貸款利息支出繼續填報享受。

錯誤糾正:

納稅人只能享受一次首套住房貸款的利息扣除。享受過住房貸款利息專項附加扣除的納稅人,在稅務系統中存有記錄,不得再次享受。

11.夫妻雙方一方填報住房貸款利息專項附加扣除,另一方填報住房租金專項附加扣除。

錯誤糾正:

納稅人及其配偶在一個納稅年度內不能同時分別享受住房貸款利息和住房租金專項附加扣除。

納稅人在主要工作城市有自有住房,發生的住房租金支出不得扣除。

納稅人的配偶在納稅人的主要工作城市有自有住房的,視同納稅人在主要工作城市有自有住房。

12.夫妻雙方主要工作城市相同,但雙方均填列住房租金專項附加扣除。

錯誤糾正:

納稅人在主要工作城市沒有自有住房而發生的住房租金支出,可以按照規定扣除。夫妻雙方主要工作城市相同,沒有自有住房的,只能由一方扣除住房租金支出。