炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

出品:新浪財經上市公司研究院

作者:IPO再融資組/秦勉

近日,員工總人數不到100人,總資產不足10億元的深圳尚陽通科技股份有限公司(下稱“尚陽通”),欲通過IPO募資17億元。

然而,尚陽通賬面上并“不差錢”,公司最近一個會計年度的賬面貨幣資金高達7.55億元,占總資產的76%。并且,公司賬面上的有息負債也微乎其微,沒有資金壓力。

尚陽通IPO前的估值暴增,但公司2022年10月的一次增資估值,卻以還沒結束的2022年度的凈利潤為預估基礎,這不符合行業慣例。更奇怪的是,尚陽通在沒有申報IPO甚至沒有開啟輔導的情況下就自稱有高估值預期,這種認知或有偏差。

公告顯示,尚陽通曾以50萬元價格購買了實控人蔣容名下的一輛二手大眾牌汽車,合理性及必要性有待商榷。這個金額不高的關聯交易如同公司治理的一個切面,可以窺一斑而知全豹。

另類高估值背后存錯誤圈錢認知? 申萬宏源“攢局”資本盛宴

招股書顯示,尚陽通計劃公開發行股票不超過1,702.4500萬股,計劃募資17.01億元,用于5個募投項目,其中科技與發展儲備資金(實質為補充流動資金)的金額為4.6億元。

但事實上,尚陽通賬面上并“不差錢”。2022年末,公司賬面上的貨幣資金為7.55億元,占期末總資產的76.09%。也就是說,公司四分之三的資產都是現金。

尚陽通也沒有太多資金壓力,2022年末公司有息負債(短期借款、一年內到期的非流動負債、長期借款、應付債券之和)僅0.18億元。2022年,公司資產負債率僅13.54%。報告期內,公司流動比率分別為 6.63、4.97、7.36,速動比率分別為5.06、4.35、6.17,可見沒有流動性壓力。

近期,“不差錢”卻融資或突擊分紅后巨額募資的擬IPO企業,遭到了投資者的廣泛質疑。而尚陽通不僅融資必要性存疑,在還沒有IPO輔導的情況下就稱有了高估值預期,對估值、上市融資的認知有偏差。

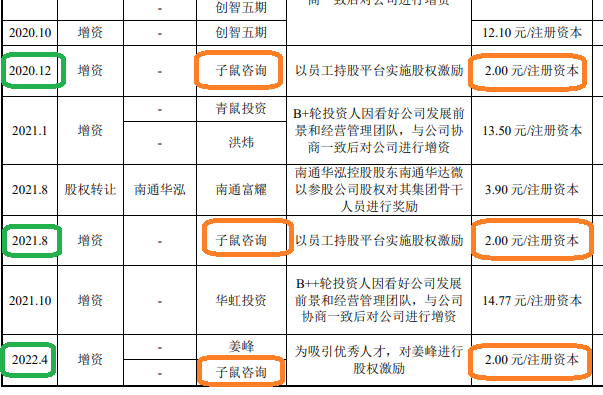

公告顯示,2020年6月, 尚陽通B輪融資投資者入股價格為12.1元/注冊資本,對應估值約4.09億元;2022年10月,公司C輪融資投資者入股價格為99.48 元/注冊資本,對應公司估值由4.09億元上漲至50.81億元,增長了11.42倍。

尚陽通稱:2022年10月的估值基于2022年預測歸母利潤作為基礎,綜合考慮公司業務布局、IPO預期等因素確定,由入股相關方協商一致確定,定價合理且具有公允性。

但尚陽通的解釋存在兩點疑問,一是2022年10月的估值,按照慣例應該以2021年度的凈利潤為估值基礎,但公司卻反其道行之。2022年,公司凈利潤比2021年度增長了186%,有助于公司另類提高估值。

第二個疑問是,公司稱“2022年10月C輪融資時,IPO申報預期已較為明確,估值享有一定溢價” 。但事實是,尚陽通2023年1月份才與申萬宏源簽署輔導協議,只有輔導工作完成才能申報,在還沒有簽訂輔導協議前,尚陽通如何說IPO申報預期較為明確?

即便有IPO預期,不一定有估值溢價。實務中,某些IPO公司上市圈錢的思路便是IPO前夕獲得高估值,但正確的認知應該是好公司才有高估值,而不是有了IPO預期就有高估值。

近期,投資者廣泛質疑以保薦券商為首的IPO產業鏈。有投資者質疑,部分保薦券商將不太優質的資產保薦上市賺取天價傭金(有的靠突擊入股收益翻數倍),部分基金公司用基民的資金拉高發行價,上市公司超募資金、原始股東財富激增,其他中介機構也能收取高額服務費。而上市后股價的漲跌,業績是否“變臉”,基本上由股民及基民“買單”。

而尚陽通IPO,便是以申萬宏源為主要中介的一場資本局。2020年12月、2021年8月、2022年4月,尚陽通先后通過子鼠咨詢進行員工股權激勵,但股權激勵價格明顯低于同期外部投資者增資價格,詳見下圖。如果公司能夠成功IPO,公司的核心高管將賺得盆滿缽滿,如2022年4月增資入股的董事會秘書、執行總裁姜峰,如果公司IPO發行實質與最后一次增資估值一致,姜峰330萬元的出資將變成約1.5億元的財富。

尤其是2022年4月,子鼠咨詢以2元/股、以330萬元的價款增資,而尚陽通2022年10月的融資價格99.48元/股,2元每股的股權激勵價格顯著偏低。

在IPO申報前夕,數十家投資機構也投資尚陽通,如果尚陽通能夠成功IPO,這部分投資者的賬面財富也會水漲船高。

50萬元豪買實控人名下二手大眾牌汽車

招股書顯示,尚陽通的實際控制人為蔣容,合計控制公司 40.57%股權。報告期內,尚陽通與蔣容之間的關聯交易金額并不高,但這小額的關聯交易就如同公司治理的一個切面,可以 窺一斑而知全豹。

公告顯示,2019年12月19日,尚陽通與蔣容簽署協議,蔣容向公司出售一輛機動車,定價50萬元,機動車轉讓過戶手續于2019年12月26日完成(注:過戶時車輛未經過評估)。

是什么樣的二手車值50萬元?公告顯示,蔣容向尚陽通銷售的二手汽車為大眾牌汽車(廠牌型號:途銳 WVGAB97P)。

根據多家拍賣網站及二手車交易網站交易信息看,型號為WVGAB97P的大眾途銳車的出廠年份集中在2012-2015年,而大眾途銳新車的售價在56萬元-90萬元不等。

也就是說,尚陽通花50萬元買的二手車很可能是實控人開了幾年的大眾車,即便交易價格不算太貴,但合理性和必要性也存疑。

尚陽通稱:向實控人蔣容購買車輛的原因系基于公司生產經營使用需要。50萬元,買轎車新車有相當多的選擇,如BBA三家車企主打的C級車;買SUV新車也有很多選擇,尚陽通為何就看上實控人的二手車?并且,公司買新車要比自然人買新車省去很多的稅費(購置稅可以抵扣)。

更有趣的是,在公司與實控人蔣容完成50萬元交易的5個多月后,尚陽通在5月22日找了一家資產評估公司證明交易價格的公允性,又在5月30日召開董事會通過了上述50萬元關聯交易的決議。

其實在IPO審核實務中,更注重實質重于形式,如果關聯交易實質上不公允、不合理,即便履行了相關程序也難消質疑,反而是欲蓋彌彰。

悄悄修改招股書但未公告 ?申萬宏源有無勤勉盡責

據某財經媒體報道,尚陽通最近將原來寫著“比特幣”的招股書申報稿從上交所官網下架,悄悄換上沒有“比特幣”表述的申報稿。

悄悄修改招股書的情況,尚陽通是否跟交易所進行了溝通?申萬宏源是否知曉,是否幫著隱瞞?

近日,海通證券因保薦沃得農機IPO項目遭罰,一個原因是未經中國***或者深圳證券交易所同意改動招股說明書。如果申萬宏源幫助尚陽通隱瞞,或也招來罰單。

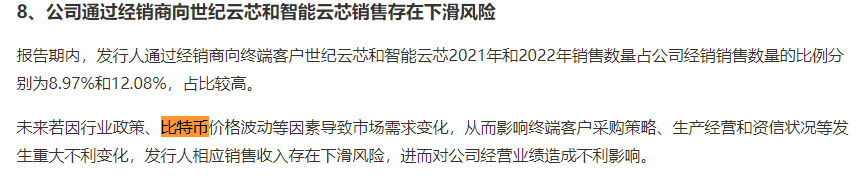

據尚陽通在wind上存留的2023年5月30日公開的招股書版本,公司稱“未來若因行業政策、比特幣價格波動等因素導致市場需求變化,從而影響終端客戶采購策略、生產經營和資信狀況等發生重大不利變化,發行人相應銷售收入存在下滑風險,進而對公司經營業績造成不利影響。”

據悉,尚陽通供應商之一的世紀云芯,是數字貨幣礦機廠商比特大陸的全資子公司。尚陽通向終端客戶世紀云芯和智能云芯2021年和2022年銷售數量占公司經銷銷售數量的比例分別為8.97%和12.08%,占比較高。

毛利率飆升且超同行

尚陽通估值的激增,一方面與公司與眾不同的估值基準(2022年10月的融資)有關,另一方面與公司凈利潤增長有關。

資料顯示,尚陽通主營業務為半導體功率器件研發、設計和銷售。2020-2022年,尚陽通分別實現營收1.27億元、3.92億元、7.36億元,同比分別增長209.07%(2021年)、87.68%(2022年);分別實現歸母凈利潤-0.13億元、0.49億元、 1.39億元,同比分別增長470.78%(2021年)、186.05%(2022年)。

2021年和2022年,尚陽通的凈利潤增速超過營收增速,一個重要原因是公司毛利率飆升。2020-2022年,尚陽通綜合毛利率分別為21.70%、32.29%和38.42%,2022年毛利率遠超同行可比公司均值30.45%。

尚陽通稱,報告期內同行業可比公司毛利率水平主要集中在20%-40%之間,公司毛利率水平處于同行業可比公司合理區間之內。

但數據顯示,大部分可比同行公司的毛利率都沒有出現像尚陽通那樣的飆升,那尚陽通激增的毛利率是否真實,進而激增的凈利潤是否有保證,以激增凈利潤為基礎的高估值是否靠得住?這都有待公司及申萬宏源給出答復。