摘要

近期市場存在較明顯的流動性壓力,甚至出現了明年一季度信貸或將“收緊”的傳言。首先穩信心防風險的大局下,很難出現抑制過熱的收緊政策。其次當前流動性趨緊,主要來自于財政端的擠占效應,并且銀行端已經收到民營信用端投放更多流動性的政策要求下,可能未來存在更多的流動性需求。12月央行仍有降準可能,如果未來貨幣仍然維持偏寬松格局,對境內偏好將構成持續性支撐;而服務于寬信用的寬貨幣,也不會對人民幣匯率構成壓力。

一、政策面:貨幣與信貸力度理應維持寬松

近期金融委員會為落實防風險、穩民營,及金融更好服務實體經濟的方針,針對民營房地產提出了三個不低于。特別第一個不低于“各家銀行自身房地產貸款增速不低于銀行行業平均房地產貸款增速”,這可能針對當前銀行對于民營企業普遍懼貸、惜貸的現象,樹立較為激進的修正決心。而當前銀行超儲率已經長期處于歷史低位水平,如果信用需求成功被激活,以當前存量儲備可能存在較高的流動性風險。

雖然近期外網披露明年一季度信貸投放力度可能被窗口指導,市場解讀為變相收緊,但是結合當前穩信心、防風險的大局,更可能是政府平滑年度信貸節奏的想法,而非簡單收緊。央行三季度貨幣政策執行報告可能對未來有更明確的指導,當下重點關注四季度的投放,或構成較好的路徑指引。

二、資金面:財政擠出效應突出

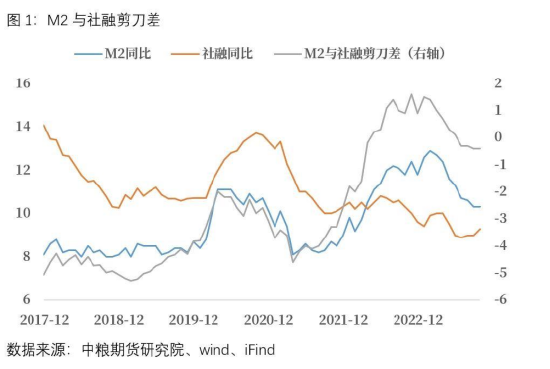

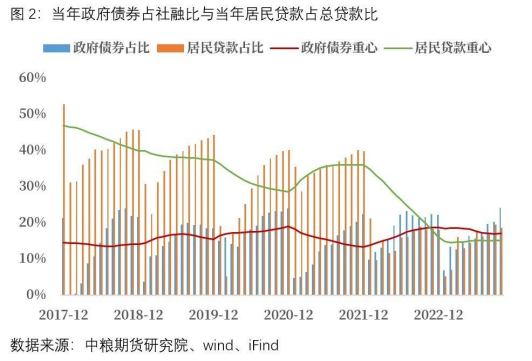

如果簡單觀察M2與社融剪刀差,2023年持續縮窄,似乎指引今年處于寬信用的大年。但是,背后政府及衍生貸款可能扮演了相當的比重,政府債券占據的社會融資比率逐級抬升,居民貸款相應下降。所以今年權益不僅未能跟隨“寬信用”的春風,反而以不斷下行的態勢呈現。

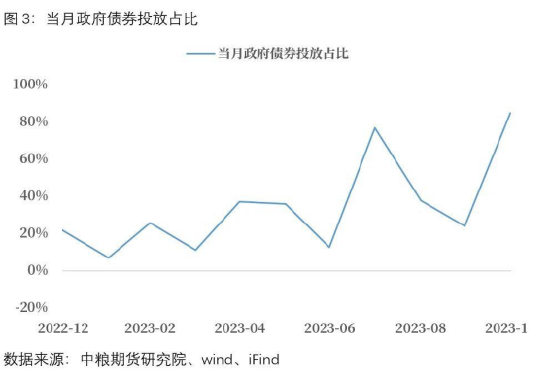

特別三季度開始債務置換以及特別國債宣發后,擠出效應對流動性的壓力顯著加大。可以清晰觀察到自7月以來,政府債券在7月、10月占局當月社融發生額80%左右,8月、9月重心也顯著高于一二季度,財政對于實體融資起到絕對主導的作用。

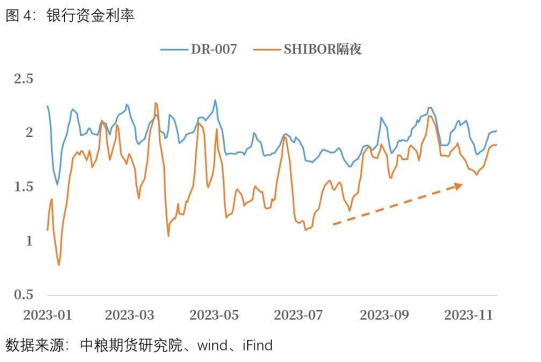

三、價格面:中樞利率抬升,銀行信用利差放大

價格端是反饋流動性是否趨緊的最有效驗證,觀察DR-007以及SHIBOR隔夜利率的運行中樞,三季度開始同步上升。例如SHIBOR隔夜利率的運行重心,從二季度的1.5%逐漸抬升至當前的1.8%左右。資金面在9月開始出現了明顯趨緊的狀態。

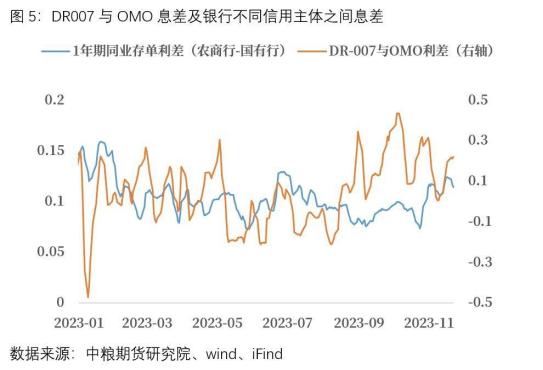

其次銀行間利差,同業拆借的農商行利率與國有大行之間的息差逐漸上行,也體現出市場間流動性趨緊的問題。其中銀行間的上行,發生在9月與11月,前者可能更多在于政策發力后寬信用對基層銀行流動性更多的需求,后者來源于新增國債及債務置換擠占壓力下銀行之間流動性的爭奪。

綜上央行11月6000億MLF的凈投放,較大緩解了銀行間流動性緊缺的現狀。但是如果后續在寬信用,特別民營地產端上發力,流動性仍然存在較高的緊缺風險。在當前匯率壓力不大時,降準仍然可以預期。短期關注央行三季度貨幣政策執行報告,如果繼續維持穩健偏寬松的定調,對境內偏好仍然以利好支撐為主;且服務于寬信用的降準,并不會給人民幣匯率帶來額外的貶值壓力。

(范永嘉?中糧期貨研究院 宏觀資深研究員?交易咨詢證號:Z0014840)