中金 | 投資系列(一):周期輪動下商品和股票的投資選擇

中金大宗商品

在大宗商品投資中,既可以選擇大宗商品實物資產,也可以選擇投資相關股票。二者往往呈現相似的趨勢性走勢,但在歷史經濟周期內,不同類別大宗商品展現出不同的特點,同一類大宗商品期貨和股票之間的相對占優關系也存在差異。作為中金大宗商品組投資策略系列的首篇報告,我們從宏觀經濟周期出發,落于微觀投資決策之中,聚焦能源、工業金屬、貴金屬和農產品這四大類商品及其股票,討論了實物資產與相關股票各自的定價內涵,復盤了1982年至今、合計40余年間不同美國經濟周期內商品實物資產和股票收益的相對表現,并輔以上述資產對經濟周期拐點的領先性分析,以期為未來大宗商品市場投資標的的選擇與市場擇時提供參考建議。

拆解大宗商品及相關股票的定價內涵

首先,資產屬性來看,我們認為商品價格或更多反映當下的供需格局,而股票價格中可能提前定價未來的盈利預期;其次,投資收益上,商品期貨投資需考慮展期損益,而股票投資則需要考慮股息收益所得。

具體地,我們將股票價格指數拆解成盈利(EPS)和估值(PE)兩部分,其中盈利部分與商品價格較為相關,估值部分可能主要體現了股票相對于商品資產的差異。進一步地,我們將股票估值解構為風險溢價和無風險利率,其中無風險利率的波動主要取決于貨幣政策、宏觀環境等因素,風險溢價代表市場對于持有這一風險資產所需要的、相對于持有美債的超額收益率,或取決于市場風險偏好和預期等因素。而從商品的角度,商品現貨價格可以拆解成遠期期貨價格與期現價差之和,期現價差體現了市場對于某一商品近端相對于遠期基本面的相對強弱。

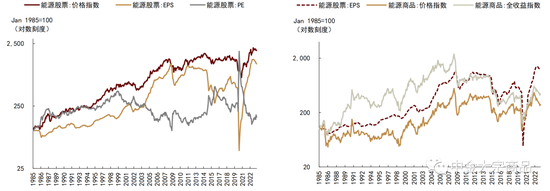

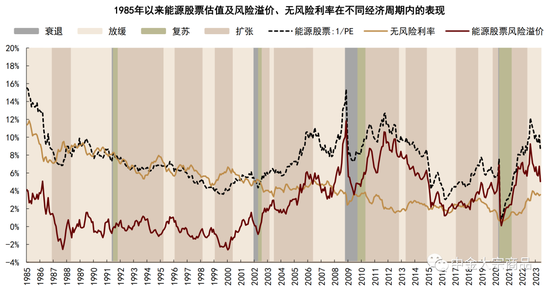

圖表:能源股票價格可以分拆為盈利和估值兩部分,其中盈利部分走勢與能源商品價值高度相關

資料來源:湯森路透,中金公司研究部

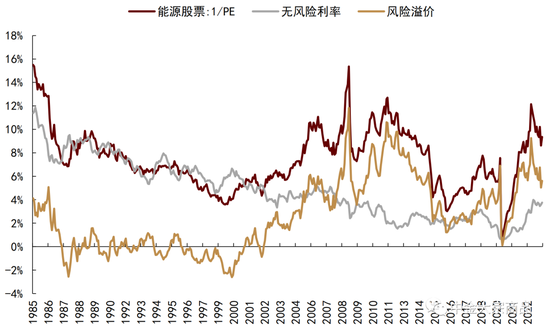

圖表:能源股票的估值由無風險利率和風險溢價共同決定

資料來源:湯森路透,中金公司研究部

圖表:能源股票價格指數拆分

資料來源:湯森路透,Haver,中金公司研究部

圖表:能源股票估值拆分

資料來源:湯森路透,Haver,中金公司研究部

周期輪動,商品與股票孰優孰劣

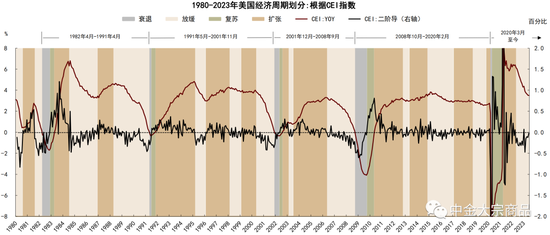

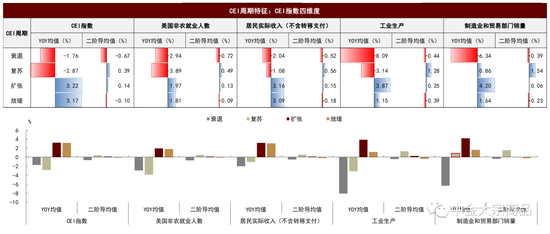

本篇報告中,我們采用美國經濟咨商局發布的CEI指數(The Conference Board Coincident Economic Index)將美國經濟周期劃分為擴張、放緩、復蘇、衰退四個階段。這一指數綜合反映了美國勞動力市場、居民收入、工業生產、制造業需求的變化,同時我們也分析了這四個時期美國GDP、CPI和利率的變化,以全面刻畫這四個階段的特征。

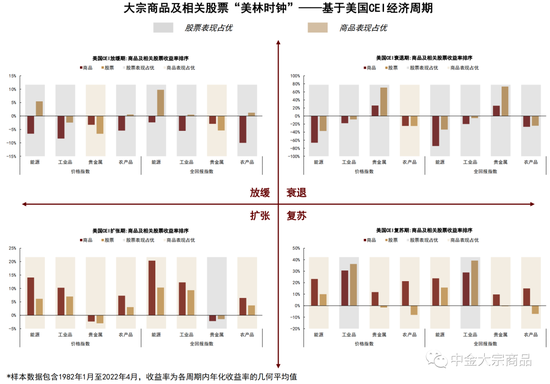

我們計算了過去40年間商品及其對應股票在衰退、復蘇、擴張、放緩四個階段的資產收益,表現最好的資產依次是貴金屬股票、工業金屬股票、能源商品、能源股票,其中放緩階段四類商品均是相應股票表現更好,依次為能源、農產品、工業品、貴金屬。

圖表:美國CEI經濟周期劃分(1980-2023年6月)

資料來源:Haver,中金公司研究部

圖表:美國CEI周期特征:CEI四維度

資料來源:Haver,中金公司研究部

圖表:1982-2022年4月美國經濟周期不同階段各類大宗商品及相關股票收益率排序

資料來源:Haver,湯森路透,中金公司研究部

微觀橫看,四類商品及其股票的收益表現和特點

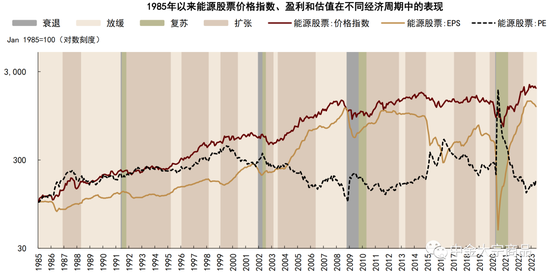

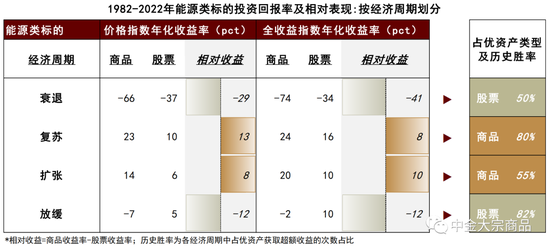

能源:典型的順周期屬性

在經濟復蘇和擴張期,能源商品相較股票表現更佳,一方面能源股票估值下行,另一方面能源商品價格受益于更為緊張的現貨市場。而在經濟陷入衰退或經濟增長放緩時,股票表現相對更好,此時股票受益于估值抬升而相對抗跌,而商品則因現貨市場過剩而表現更差。

圖表:能源商品和股票在四個經濟階段內收益率

資料來源:湯森路透,中金公司研究部

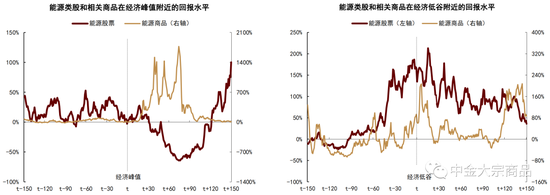

圖表:經濟增速峰值附近能源商品和股票收益率;經濟增速低谷附近能源商品和股票收益率

資料來源:Refinitiv,中金公司研究部

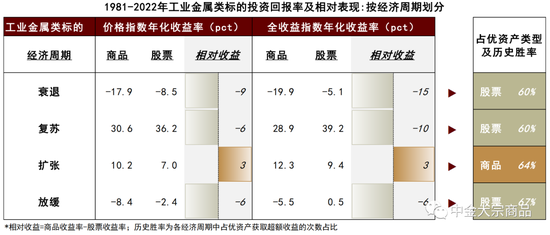

工業金屬:顯著的領先性特征

復蘇階段,工業金屬商品與股票的收益表現最佳,主要驅動力是快速改善的基本面和盈利能力。結合領先性分析,工業金屬商品通常先于經濟周期拐點4-5個月到達峰值與低谷,相應工業金屬股票領先3個月出現拐點。

圖表:工業金屬商品和股票在四個經濟階段內收益率

資料來源:Refinitiv,中金公司研究部

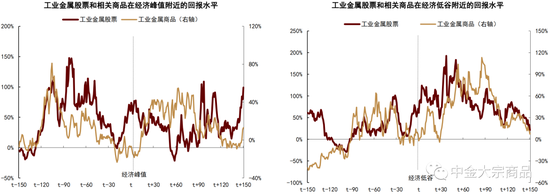

圖表:經濟增速峰值附近工業金屬商品和股票收益率;經濟增速低谷附近工業金屬商品和股票收益率

資料來源:Refinitiv,中金公司研究部

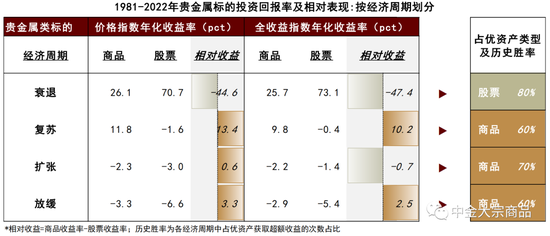

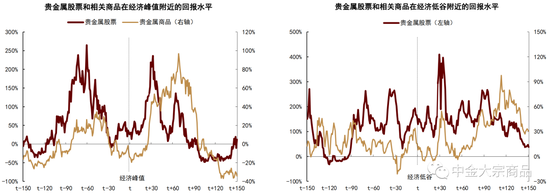

貴金屬:獨特的逆周期價值

以黃金為代表的貴金屬具備風險資產和避險資產的雙重屬性,使其在經濟陷入衰退、風險資產價值回落期間的收益表現最佳,其中貴金屬類股票表現受風險溢價支撐而顯著優于商品。

圖表:貴金屬商品和股票在四個經濟階段內收益率

資料來源:Refinitiv,中金公司研究部

圖表:經濟增速峰值附近貴金屬商品和股票收益率;經濟增速低谷附近貴商品和股票收益率

資料來源:Refinitiv,中金公司研究部

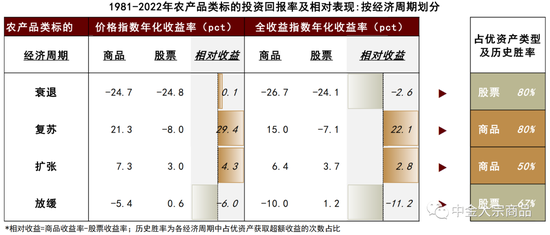

農產品:彈性偏弱的順周期資產

農產品也具備一定的順周期屬性,在復蘇期和擴張期表現較好,但相對剛性的消費需求使得農產品類資產的階段性損益幅度在四類大宗商品中相對有限。

圖表:農產品商品和股票在四個經濟階段內收益率